Climat, protéines, supermarchés : pourquoi la France est en retard… et pourquoi tout reste à gagner

Le rapport Superlist Environment Europe 2026 a mis un coup de projecteur brutal sur la grande distribution européenne.

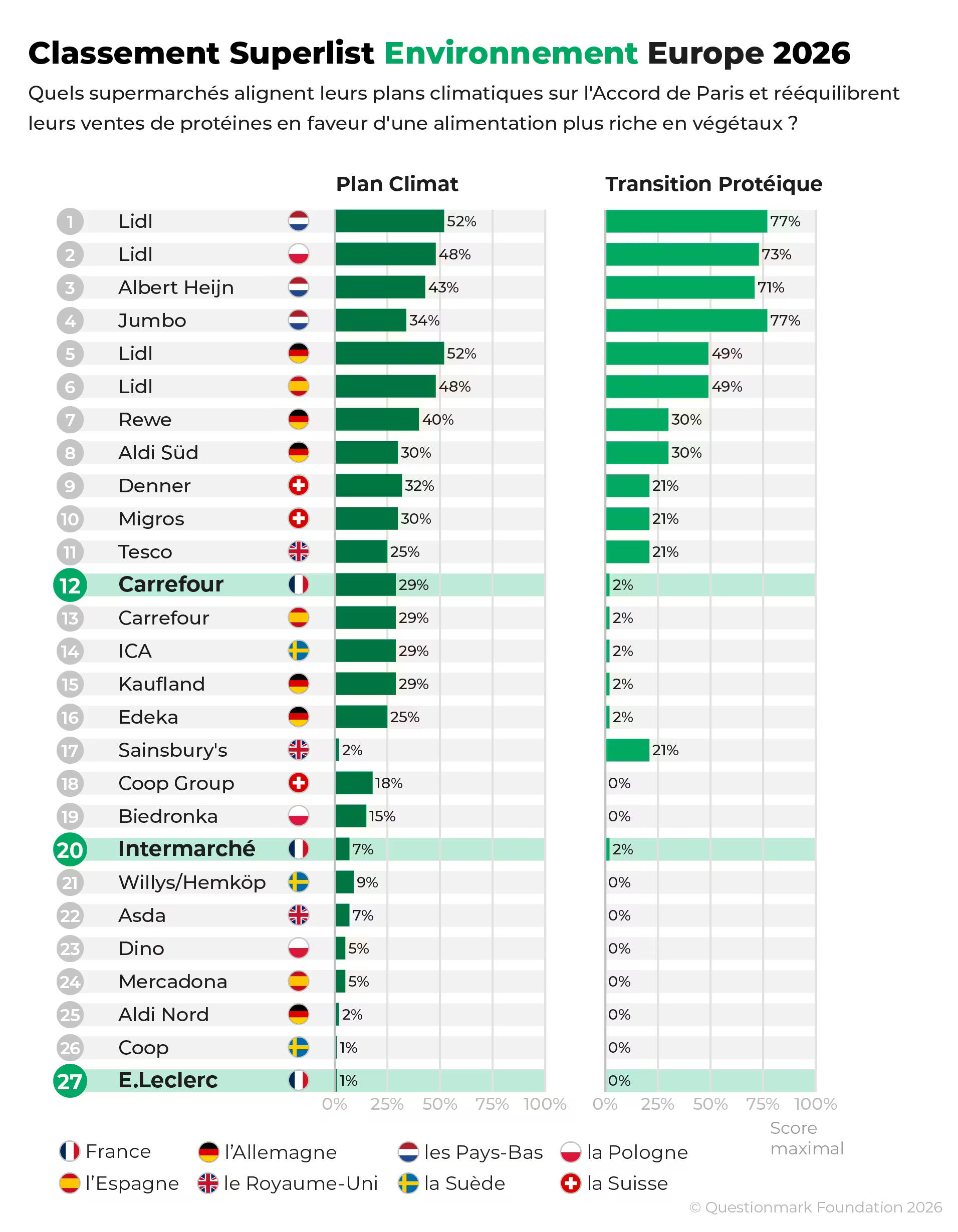

Classements, scores parfois très faibles, comparaisons peu flatteuses : pour les supermarchés français, la lecture peut sembler sévère.

Une étude qui ne mesure pas l’impact, mais la capacité à agir

Premier point essentiel pour comprendre Superlist :

les pourcentages affichés dans les graphiques ne mesurent ni des réductions d’émissions, ni des parts de marché végétales.

Ils mesurent la solidité des plans climat et de transition protéique.

Autrement dit, l’étude ne pose pas la question :

« Combien avez-vous réduit vos émissions ? »

Mais plutôt :

« Avez-vous aujourd’hui une stratégie crédible pour le faire ? »

Le score “plan climat” évalue :

- l’existence de cibles intermédiaires (avant 2035),

- la prise en compte du Scope 3 (≈ 90 % des émissions),

- la présence d’une feuille de route chiffrée,

- la qualité du reporting et de la gouvernance.

Le score “protéines”, lui, repose sur :

- la mesure du protein split (animal vs végétal)

- la publication de ces données,

- l’existence de cibles claires,

- et surtout l’engagement à réduire les protéines animales, pas seulement à développer le végétal.

Le message est clair : sans pilotage, pas de transition.

France : beaucoup d’initiatives, peu de stratégie structurée

C’est là que la situation française devient intéressante (ou préoccupante).

Les grandes enseignes françaises analysées (Carrefour, E.Leclerc, Intermarché) ne partent pas de zéro. Toutes communiquent sur :

- le climat

- l’alimentation durable,

- la diversification des protéines, des gammes végétales ou responsables.

Superlist montre que, malgré de nombreuses initiatives, les enseignes françaises n’ont pas encore structuré ces actions dans une trajectoire climat cohérente et mesurable.

Sur le plan climat

Peu d’enseignes disposent d’une roadmap Scope 3 réellement détaillée.

Les engagements “net zéro 2050” sont fréquents, mais rarement accompagnés d’objectifs intermédiaires robustes.

Les leviers à fort impact (alimentation, protéines, volumes vendus) sont encore peu assumés.

Sur les protéines

C’est le point le plus sensible du rapport.

Aucun grand supermarché français ne publie aujourd’hui un protein split complet sur l’ensemble de ses ventes.

Aucun ne s’engage explicitement sur une baisse des ventes de protéines animales.

La majorité des stratégies reposent sur une logique d’addition (“plus de végétal”), que le rapport juge insuffisante sur le plan climatique.

Résultat : dans les classements européens, les enseignes françaises se situent en bas de tableau sur la transition protéique, avec des scores souvent proches de zéro.

Non pas parce qu’elles ne font rien.

Mais parce qu’elles n’ont pas encore décidé de piloter le sujet comme un levier stratégique central.

Le vrai problème n’est pas l’ambition. C’est l’arbitrage.

À ce stade, il serait facile de conclure que la grande distribution française “n’est pas à la hauteur”. Ce serait passer à côté de l’essentiel.

Le rapport montre surtout que la prise de conscience est là et que les initiatives existent mais que les arbitrages structurants n’ont pas encore été faits.

Or, piloter une transition protéique et climatique implique de toucher à ce qui fait le cœur du modèle (volumes, prix, marges, relations fournisseur, ...)

C’est là que la France hésite encore.

Et c’est précisément là que tout peut basculer.

Une lecture stratégique : la place de leader est encore libre

C’est le point le plus important (et le plus porteur) du rapport.

Contrairement à certains pays européens, la France n’a pas encore de leader clairement identifié sur la transition alimentaire et climatique dans la grande distribution.

Cela signifie qu’une opportunité rare est ouverte :

le premier supermarché français qui passera clairement du discours au pilotage prendra une longueur d’avance durable.

Dans un secteur où une décision d’assortiment, de prix ou de mise en avant peut transformer des millions d actes d’achat, le “first mover” définit les règles, crée la référence et oblige les autres à suivre (souvent plus vite et plus cher).

Conclusion : de la critique à l’opportunité

Superlist n’est pas un rapport de condamnation.

Il dit, en creux que la transition alimentaire entre dans une phase d’exécution, que la crédibilité passe par la mesure et la transparence et que le leadership ne se décrète plus, il se démontre.

En France, ce leadership n’est pas encore pris.

Il est disponible.

La question n’est donc plus :

« Sommes-nous prêts pour la transition ? »

Mais :

« Qui aura le courage stratégique de prendre la position en premier ? »

Dans la grande distribution, comme souvent, le premier mouvement crée l’avantage… et le récit que les autres devront suivre.